在线咨询

服务时段 9:00 - 21:00 商务合作

cooperate@jumapeisong.com 举报

jubao@jumapeisong.com

服务时段 9:00 - 21:00 商务合作

cooperate@jumapeisong.com 举报

jubao@jumapeisong.com

汽车物流需求中速增长,汽车物流市场总体增速与汽车工业增速相当,在15%左右的水平。汽车产业链拓展成为趋势。国内主流第三方物流企业在实现汽车零部件入厂、整车物流、售后服务备件物流业务的同时,向汽车零部件企业供应链管理和物流领域延伸,向汽车后市场领域拓展。综合运输体系开始发力。汽车物流企业更加重视公路以外铁路和水运资源的共享,以及综合运输体系建设。本章节大部分将重点研究整车物流环节。

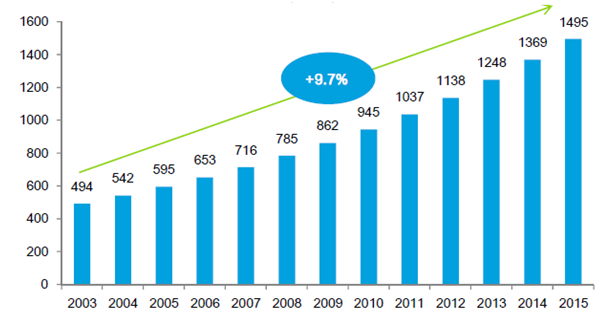

自2001年加入世贸组织以来,稳健增长的宏观经济促进了中国汽车产业的快速发展,2013年全年汽车销量突破2000 万辆,已连续五年稳居全球汽车产销量首位,约占全球总产销量的四分之一。中国在世界汽车行业的地位日渐凸显,已成为全球车企的主要增长市场。汽车销量的快速上升不仅促进了国内汽车物流的发展,作为汽车消费和制造大国,中国大量的汽车进出口贸易更是为汽车国际物流的快速发展提供了广阔的市场空间。随着整车企业的快速发展,2010年中国汽车物流市场规模约945亿元人民币,至2015年预计汽车物流整体市场将达到约1495亿元人民币,复合增长率达9.7%。

2003-2015中国汽车物流市场规模(亿元)

纵观国际行业发展趋势,中国整车物流行业目前仍处发展的初期阶段,而欧美等发达市场的整车物流已进入成熟阶段,持续稳定发展,其市场特点和发展经验对中国汽车物流业的长期走向有很强的借鉴作用。

欧美整车物流市场的主要特点

长期以来,我国工业企业对供应链管理缺乏重视,许多企业都采用自建物流、自我服务的管理模式,造成我国制造业物流外包比例总体较低。相较而言,中国汽车行业的物流外包状况较为乐观,从2003 年至2015 年,整车物流外包比例从46%逐步升至60%,预计2015 年物流外包市场规模将达到901亿元。外包比例的不断提升,有利于汽车制造企业将自身有限的资源与管理能力集中于汽车及其零部件的制造、产品质量控制、新产品研发、销售等核心环节。同时,外包比率较高也为造就专业化的物流服务提供商创造了一定的市场机遇。

“血缘关系”在一定程度上制约了业务发展。中国的整车物流提供商大多和其所服务的整车企业存在某种血缘联系,部分造成自身能力建设和提高的动力不足,表现出的特征在于目前物流服务商普遍服务水平较低,同时限制了其服务内容横向和纵向的发展。目前整车物流服务商的服务内容以运输、仓储为主,个性化的增值服务、供应链整合服务较少,其所承担的外包业务大多在操作层面,战略规划层面较少。面对近年来市场规模的超速扩张,物流服务商忙于保证运量,疏于质的提高。